堺市、泉州一円で相続税専門の税理士・不動産鑑定士に相談するなら

東北篤 税理士事務所 にお任せください

ー相続税や贈与税、その他 事業継承から不動産評価/鑑定なら安心してお任せください!!

ー国税調査官として35年以上にわたる長年の経験を積んだ相続税・贈与税 専門税理士!

ー資産税から土地評価 / 不動産鑑定まで税理士・不動産鑑定士・宅建取引士としてのトリプルライセンス

― 相続税・贈与税専門税理士・不動産鑑定士としての実績、経験、知識が豊富!

― 多くの専門書籍の著作があり、相続専門税理士からも相談相手に選ばれる税理士ー

大阪府のみならず日本全国どこでもご対応させていただきます。 どうぞお気軽にご相談ください。

受付時間 平日・土曜日/9:00~17:30 (※事前予約いただければ日曜日/祝日の対応もできます。)

具体的な贈与対策のご提案

住宅取得等の資金非課税

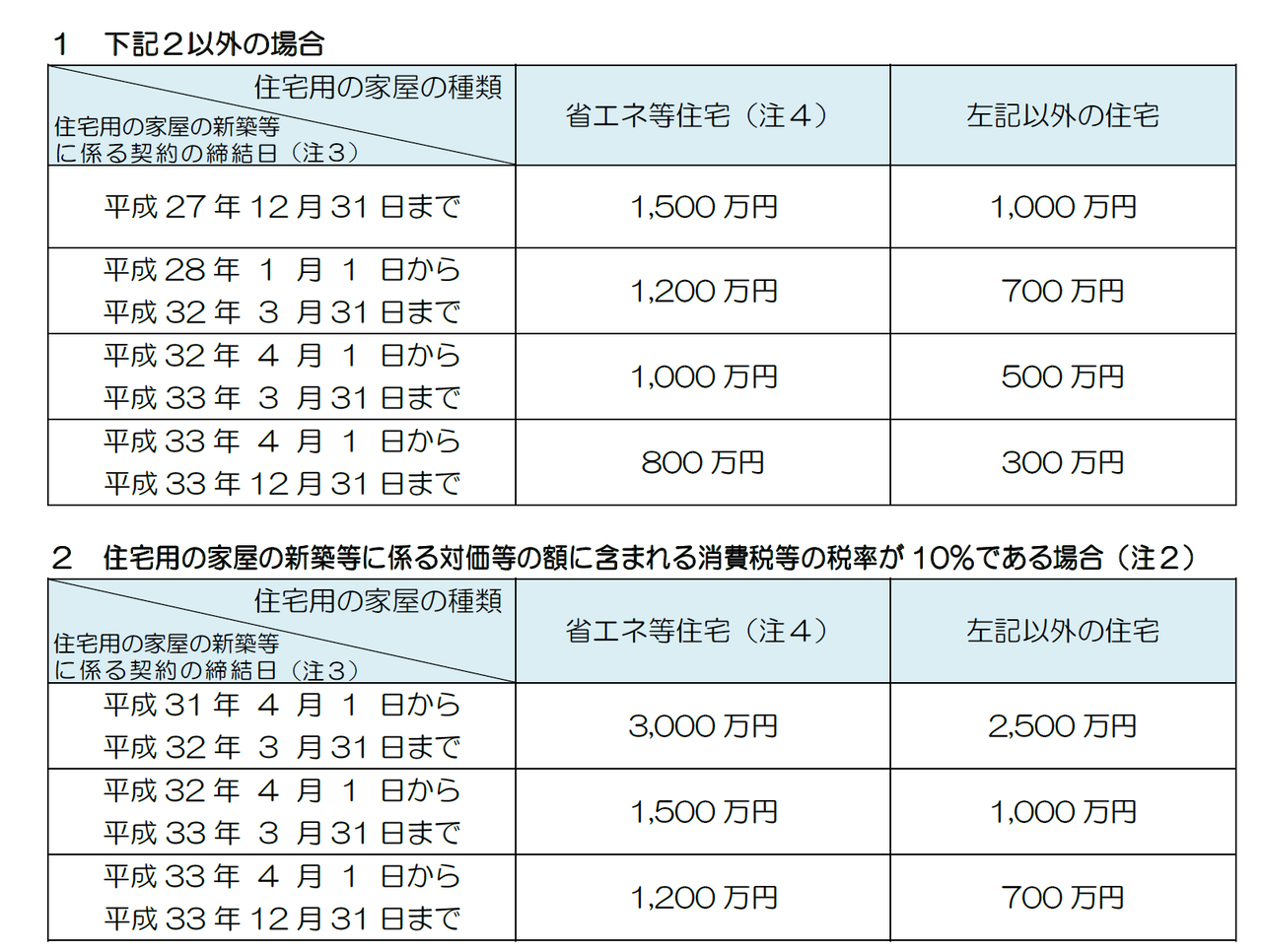

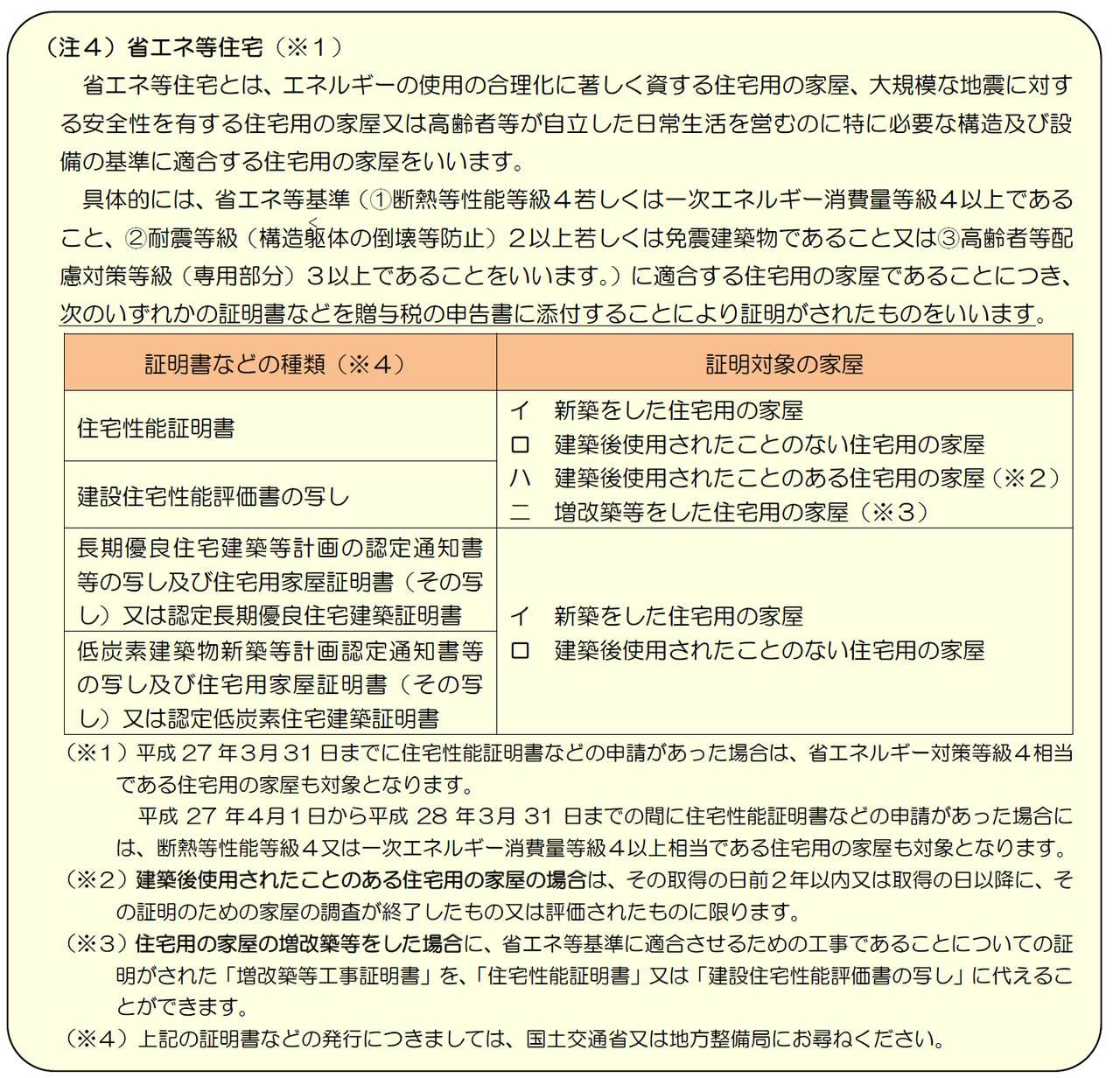

平成27年1月1日から令和3年12月31日までの間に、父母や祖父母など直系尊属から住宅取得等のための金銭の贈与を受けた場合において、一定の要件を満たすときは、次の1又は2の表の非課税限度額までの金額について、贈与税が非課税となります。

※下の表について、平成31年(5月以降)→令和元年、平成32年→令和2年、平成33年→令和3年と読み替えてください。

相続時精算課税選択の特例

平成28年中に住宅取得等のための金銭の贈与を受けた場合には、次の要件などを満たせば、贈与者(父母や祖父母など)が60歳未満であっても相続時精算課税を選択することができます。

〈相続時精算課税選択の特例適用者の主な要件〉

イ 受贈者は贈与を受けた年の1月1日において20歳以上で、かつ、贈与者の直系卑属(子や孫など)である 推定相続人及び孫

ロ 贈与を受けた年の翌年3月15日までに、その金銭の全部を〈特例の対象となる贈与の要件〉を満たす 住宅(その敷地の用に供される土地等を含みます。)の新築若しくは取得の対価又は増改築等の費用 に充てること

ハ 贈与を受けた年の翌年3月15日までにその住宅に居住しているか、又は同日以降遅滞なく居住するこ とが確実であると見込まれること

〈特例の対象となる贈与の要件〉

「住宅取得等資金の非課税」の〈特例の対象となる贈与の要件〉イ、ロ、ハ(注書を含みます。)に該当する 必要があります。ただし、「住宅取得等資金の非課税」の〈特例の対象となる贈与の要件〉注1の家屋の床 面積(増改築等の場合は増改築後の面積)については、50㎡以上であることが要件となります。

〈手続〉

贈与税の申告期間内に、贈与税の申告書に「相続時精算課税の選択の特例」の適用を受ける旨を記載する とともに、相続時精算課税選択届出書、登記事項証明書(原本)などの一定の書類を贈与税の申告書に添付 して税務署へ提出しなければなりません。

祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税

●平成25年4月1日から令和3年3月31日までの間に、30歳未満の孫などが、教育資金に充てるため、金融 機関等との教育資金管理契約に基づき、祖父母など(直系尊属)から信託受益権を付与された場合や金銭等 の贈与を受けて銀行等に預入をした場合などには、孫などごとにそれらの信託受益権や金銭等の価額の うち1,500万円までが非課税となります。

●孫などが30歳に達した場合などには、教育資金管理契約は終了し、非課税とされた金額から教育資金と して支出した金額(学校等以外の者に支払う金銭については500万円を限度とします。)を控除した残額が ある場合には、その残額について教育資金管理契約の終了の日の属する年の贈与税の課税価格に算入さ れます。

●この非課税の適用を受けるためには、教育資金管理契約の際に「教育資金非課税申告書」を金融機関等を 通じて所轄税務署長に提出しなければなりません。また、金融機関等から金銭等の払出し及び教育資金 の支払を行った場合には、教育資金の支払に充てた領収書などを一定の期限までに金融機関等へ提出す る必要があります。

注:教育資金及び学校等の範囲に関する情報については、文部科学省ホームページ(www.mext.go.jp)に掲載 されています。

祖父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税

●平成27年4月1日から令和3年3月31日までの間に、20歳以上50歳未満の孫などが、結婚・子育て資金に 充てるため、金融機関等との結婚・子育て資金管理契約に基づき、祖父母など(直系尊属)から信託受益権 を付与された場合や金銭等の贈与を受けて銀行等に預け入れをした場合などには、孫などごとにそれらの 信託受益権や金銭等の価額のうち1,000万円までが非課税となります。

●結婚・子育て資金管理契約期間中に結婚・子育て資金の贈与をした者が死亡した場合には、死亡日における 非課税とされた金額から結婚・子育て資金として支出した金額(結婚に際して支払う金銭については300万 円を限度とします。)を控除した残額(管理残額といいます。)を、その贈与した者から相続等により取得し たこととされ、相続税の申告が必要となる場合があります。また、贈与をした者が死亡した旨の金融機関等への届出が必要です。

●孫などが50歳に達した場合などには、結婚・子育て資金管理契約は終了し、非課税とされた金額から結婚・ 子育て資金として支出した金額を控除(管理残額がある場合には、管理残額も控除します。)した残額が ある場合には、その残額については結婚・子育て資金管理契約の終了の日の属する年の贈与税の課税価格 に算入されます。

●この非課税の適用を受けるためには、結婚・子育て資金管理契約の際に「結婚・子育て資金非課税申告書」を 金融機関を通じて所轄税務署長に提出しなければなりません。また、金融機関等から金銭等の払出し及 び結婚・子育て資金の支払を行った場合には、結婚・子育て資金の支払に充てた領収書などを一定の期限 までに金融機関等へ提出する必要があります。

注:結婚・子育て資金の範囲等に関する情報については、内閣府ホームページ(www.cao.go.jp)に掲載され ています。

メール・お電話でのお問合せ・ご相談はこちら

ご相談お待ちしております

お問合せはこちら

メールお電話でのお問合せは24時間お気軽に!

※お電話に出られないタイミングもございます。

恐れ入りますが繋がらない場合はメールでのお問合せ、または再度おかけ直しください。

サイドメニュー

- 事務所紹介