堺市、泉州一円で相続税専門の税理士・不動産鑑定士に相談するなら

東北篤 税理士事務所 にお任せください

ー相続税や贈与税、その他 事業継承から不動産評価/鑑定なら安心してお任せください!!

ー国税調査官として35年以上にわたる長年の経験を積んだ相続税・贈与税 専門税理士!

ー資産税から土地評価 / 不動産鑑定まで税理士・不動産鑑定士・宅建取引士としてのトリプルライセンス

― 相続税・贈与税専門税理士・不動産鑑定士としての実績、経験、知識が豊富!

― 多くの専門書籍の著作があり、相続専門税理士からも相談相手に選ばれる税理士ー

大阪府のみならず日本全国どこでもご対応させていただきます。 どうぞお気軽にご相談ください。

受付時間 平日・土曜日/9:00~17:30 (※事前予約いただければ日曜日/祝日の対応もできます。)

贈与税の申告について

(いつから?・誰が?・いくらから?)

平成30年分の贈与税の申告書の提出期間は、平成31年(2019年)2月1日(金)から同年3月15日(金)までです。税務署の閉庁日(土・日曜・祝日等)は、通常、税務署では申告書の受付を行っていませんが、一部の税務署では、2月24日と3月3日に限り、日曜日でも申告の相談及び申告書の受付を行います。

贈与税は、贈与を受けた人(もらった人)にかかる税金です。

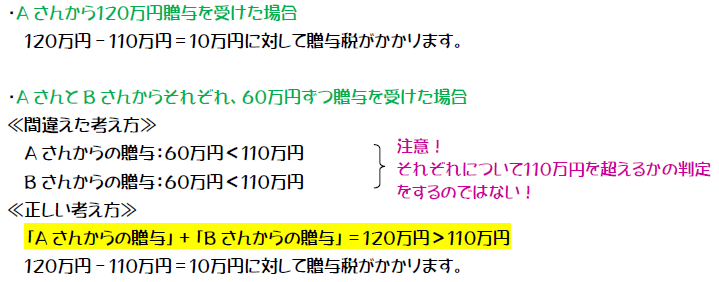

1月1日から12月31日までに贈与を受けた財産の価額の合計額が110万円(基礎控除額)を超える場合に、その超える部分に課税されます。

つまり、財産の価額の合計額が110万円以下のときには贈与税がかかりません。

但し、ここで気を付けなければならないのは「合計額」で判断することです。

複数の人から贈与を受けた場合、それぞれの価額が110万円以下でも、合算した金額が110万円を超えていれば贈与税がかかります。

結局、どちらの場合も課税される金額は同じになります。

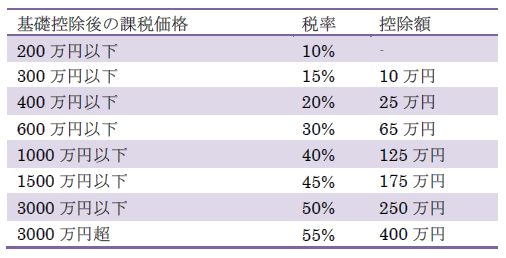

贈与税の税率については、次の表のように、課税される金額によって税率が異なります。金額が大きいほど税率も高くなります。

上記の例では、贈与税額は10万円×10%=1万円です。

贈与税の特例や一定の制度を使う場合は、最終的な税額がゼロとなる場合であっても贈与税の申告書を提出しなければなりません。

贈与税の申告が必要なのは、例えば次のような場合です。

・住宅取得資金の贈与の特例を受ける場合

・相続時精算課税制度の適用を受ける場合

・配偶者控除の適用を受ける場合

メール・お電話でのお問合せ・ご相談はこちら

ご相談お待ちしております

お問合せはこちら

メールお電話でのお問合せは24時間お気軽に!

※お電話に出られないタイミングもございます。

恐れ入りますが繋がらない場合はメールでのお問合せ、または再度おかけ直しください。

サイドメニュー

- 事務所紹介