堺市、泉州一円で相続税専門の税理士・不動産鑑定士に相談するなら

東北篤 税理士事務所 にお任せください

ー相続税や贈与税、その他 事業継承から不動産評価/鑑定なら安心してお任せください!!

ー国税調査官として35年以上にわたる長年の経験を積んだ相続税・贈与税 専門税理士!

ー資産税から土地評価 / 不動産鑑定まで税理士・不動産鑑定士・宅建取引士としてのトリプルライセンス

― 相続税・贈与税専門税理士・不動産鑑定士としての実績、経験、知識が豊富!

― 多くの専門書籍の著作があり、相続専門税理士からも相談相手に選ばれる税理士ー

大阪府のみならず日本全国どこでもご対応させていただきます。 どうぞお気軽にご相談ください。

受付時間 平日・土曜日/9:00~17:30 (※事前予約いただければ日曜日/祝日の対応もできます。)

取引相場のない株式評価の見直し(平成29年1月1日から適用)

相続税法の時価主義の下、実態を踏まえて、次の見直しが行われる予定です。

(1)取引相場のない株式の評価の見直し

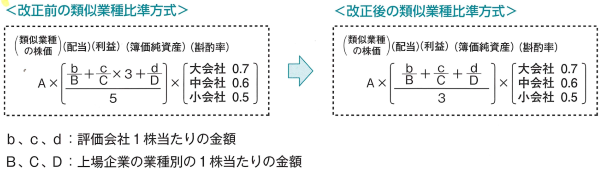

類似業種比準方式について、次の見直しが行われます。

・類似業種の上場会社の株価について、現行に課税時期の属する月以前2年問平均 が加えられます。

・類似業種の上場会社の配当金額、利益金額及び簿価純資産価額について、連結決算を反映させたものとされます。

・配当金額、利益金額及び簿価純資産価額の比重について、1:1:1とされます。

・評価会社の規模区分の金額等の基準について、大会社及び中会社の適用範囲が総じて拡大されます。

現行の財産評価基本通達においては利益を3倍にして株価を算定(算式参照)していますが、改正により利益のウエイトは現行の1/3に縮小されます。

利益が株価に与える影響が少なくなり、業績の良い企業の負担が軽減される一方、企業の利益が減少しても、株価に与える影響は現行よりも小さくなります。

メール・お電話でのお問合せ・ご相談はこちら

ご相談お待ちしております

お問合せはこちら

メールお電話でのお問合せは24時間お気軽に!

※お電話に出られないタイミングもございます。

恐れ入りますが繋がらない場合はメールでのお問合せ、または再度おかけ直しください。

サイドメニュー

- 事務所紹介