堺市、泉州一円で相続税専門の税理士・不動産鑑定士に相談するなら

東北篤 税理士事務所 にお任せください

ー相続税や贈与税、その他 事業継承から不動産評価/鑑定なら安心してお任せください!!

ー国税調査官として35年以上にわたる長年の経験を積んだ相続税・贈与税 専門税理士!

ー資産税から土地評価 / 不動産鑑定まで税理士・不動産鑑定士・宅建取引士としてのトリプルライセンス

― 相続税・贈与税専門税理士・不動産鑑定士としての実績、経験、知識が豊富!

― 多くの専門書籍の著作があり、相続専門税理士からも相談相手に選ばれる税理士ー

大阪府のみならず日本全国どこでもご対応させていただきます。 どうぞお気軽にご相談ください。

受付時間 平日・土曜日/9:00~17:30 (※事前予約いただければ日曜日/祝日の対応もできます。)

タワーマンションに係る

課税の見直し

(平成30年度から課税されることとなるものについて適用)

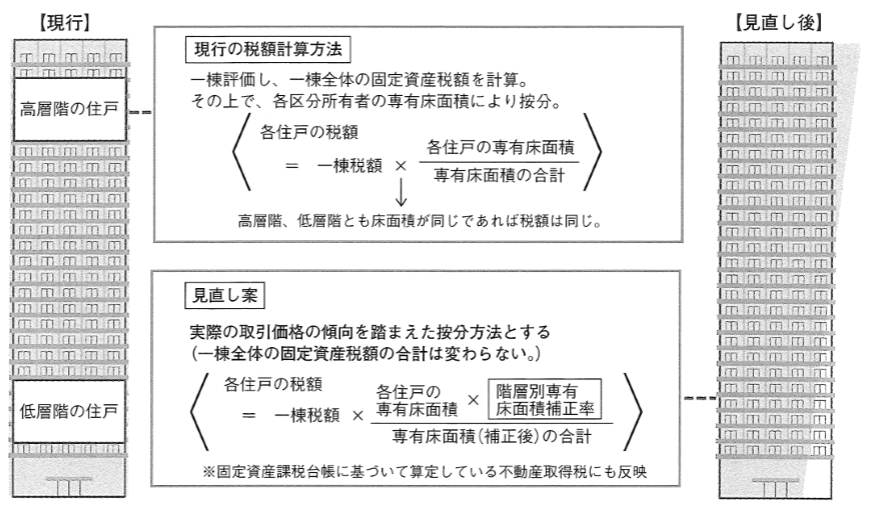

タワーマンション(住居用超高層建築物)に対して課する固定資産税について、次の見直しが行われます(都市計画税についても同様)。

○高さが60mを超える建築物(建築基準法令上の「超高層建築物」)のうち、複数の階に住戸が所在している「居住用超高層建築物」については、その居住用超高層建築物全体に係る固定資産税額を各区分所有者に按分する際に用いるその各区分所有者の専有部分の床面積が、住戸の所在する階層の差違による床面積当たりの取引単価の変化の傾向を反映するための補正率(階層別専有床面積補正率)によって補正されます。

○階層別専有床面積補正率は、最近の取引価格の傾向を踏まえ、居住用超高層建築物の1階を100として、1階増すごとに、10を39で除した数を加えた数値とされます。

○居住用以外の専有部分を含む居住用超高層建築物においては、まずその居住用超高層建築物全体に係る固定資産税額を、床面積により居住用部分と非居住用部分に按分し、居住用部分の税額を各区分所有者に按分する場合についてのみ階層別専有床面積補正率が適用されす。

○上記に加え、天井の高さ、附帯設備の程度等について著しい差違がある場合には、その差違に応じた補正が行われます。

○上記にかかわらず、居住用超高層建築物の区分所有者全貝による申出があった場合には、その申し出た割合によりその居住用超高層建築物に係る固定資産税額を按分することも可能とされます。なお、不動産取得税についても、上記の方法を用いて、見直しが行われる予定とされています。

メール・お電話でのお問合せ・ご相談はこちら

ご相談お待ちしております

お問合せはこちら

メールお電話でのお問合せは24時間お気軽に!

※お電話に出られないタイミングもございます。

恐れ入りますが繋がらない場合はメールでのお問合せ、または再度おかけ直しください。

サイドメニュー

- 事務所紹介